Dans l’univers du marché de l’art, certaines œuvres atteignent des sommets : on les appelle les œuvres blue chip(1). Il s’agit de pièces iconiques signées des grands maîtres du XXe siècle tels que Andy Warhol, Pablo Picasso, Pierre Soulages… La valeur de ces oeuvres dépasse les 250 000 $. Longtemps réservées aux plus grandes fortunes mondiales, elles attirent aujourd’hui une nouvelle génération d’investisseurs. Et ce, grâce à des acteurs innovants comme Matis.

L’entreprise propose aux particuliers et aux professionnels du patrimoine d’accéder à cette classe d’actifs rare via un modèle de club deal structuré et encadré par l’Autorité des Marchés Financiers. Rencontre avec Alessandra Artaud, Head of Partnerships, qui nous explique comment l’art blue chip devient un outil de diversification patrimoniale intéressant.

Le blue chip art(1) : la valeur refuge du marché de l’art

Par définition, une œuvre blue chip(1) est une pièce majeure, reconnue par les plus grandes institutions. « Le blue chip, c’est la catégorie du marché de l’art la moins risquée. Les valeurs de ces artistes s’établissent depuis plusieurs dizaines d’années. Là où les actions fluctuent au gré des crises, les œuvres blue chip restent stables en période d’instabilité économique », explique Alessandra.

En période d’incertitudes, les collectionneurs préfèrent conserver leurs œuvres plutôt que de les céder, réduisant l’offre disponible. Résultat : la demande reste stable, voire augmente, et les prix se maintiennent. L’exemple le plus marquant ? La célèbre vente Yves Saint Laurent chez Christie’s en 2009, qui a rapporté près de 500 millions de dollars. Avec moins de 1 % de dette sur le marché de l’art, et une volatilité bien inférieure aux marchés financiers, le segment blue chip affiche une résilience impressionnante.

Un marché liquide et actif

Chaque année, entre 55 et 70 milliards de dollars d’œuvres changent de mains lors de ventes aux enchères. Les pièces créées après 1874 – date de l’« Impression, soleil levant » de Claude Monet, qui marque la naissance de l’impressionnisme – représentent 90 % de ces transactions.

Chez Matis, le focus est clair : « Nous nous concentrons sur les œuvres d’après-guerre, dans la tranche 500 000 à 5 millions de dollars. C’est là que l’on trouve le meilleur équilibre entre stabilité de la valeur, demande des collectionneurs et volume de transactions ».

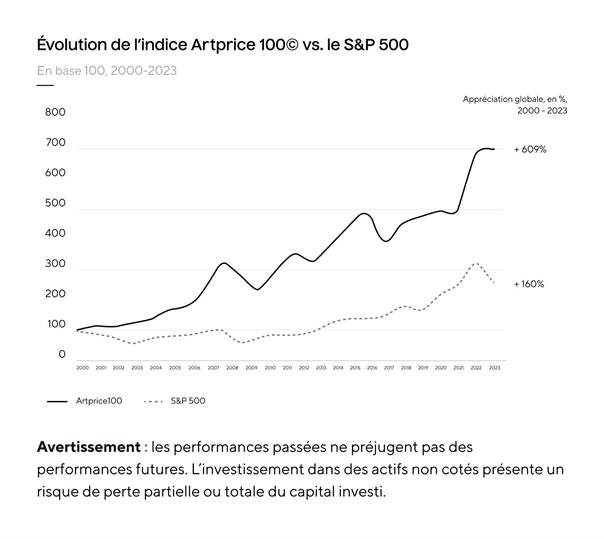

Ce choix stratégique s’appuie aussi sur un constat : les artistes de cette période sont souvent décédés, leur production est donc figée, créant un effet de rareté qui tire les prix vers le haut. Depuis les années 2000, l’art blue chip (indice artprice100(2)) a enregistré une performance de +600 %, supérieure à celle du S&P 500. Attention, ces performances passées ne préjugent pas des performances futures.

Battre le marché à l’acquisition

Contrairement à d’autres acteurs qui misent sur la spéculation autour de la cote d’un artiste, Matis privilégie une stratégie d’achat en dessous de la valeur de marché. Matis privilégie deux approches :

- Le marché privé : via un réseau de marchands et de collectionneurs ayant besoin de liquidités rapides.

- Le marché public : en identifiant des opportunités spéciales en ventes aux enchères.

Un exemple marquant : l’achat d’une œuvre d’un artiste emblématique du Pop Art à Hong Kong, un jour férié aux États-Unis. « Le marché de cet artiste est essentiellement américain, donc nous étions presque les seuls à enchérir », raconte Alessandra. Résultat : une acquisition dans des conditions optimales, grâce à l’expertise de l’équipe sur le marché de l’art.

Des cycles courts et un réseau international

Une fois l’œuvre acquise sous sa valeur de marché, Matis privilégie des cycles courts : revente en 1 à 3 ans (non garantie), parfois moins, en visant la valeur réelle de marché. Les pièces sont confiées à de grandes galeries internationales, habituées à travailler avec ce type d’œuvres. Ce modèle bénéficie aussi aux galeries : peu enclines à s’endetter, elles achètent sur fonds propres. Matis leur fournit alors des œuvres muséales, en partageant la plus-value (non garantie) générée lors de la vente.

Un placement, mais surtout une expérience

L’accès au marché blue chip(2) reste un privilège. Mais Matis entend l’élargiren rendant ce monde plus transparent et pédagogique. L’entreprise a obtenu l’agrément de l’AMF en novembre 2023, gage de sérieux et de conformité réglementaire.

La pédagogie passe aussi par du contenu : vidéos courtes sur les artistes et les œuvres, fiches biographiques, analyses du marché et comparables d’enchères. L’entreprise invite donc les investisseurs à des foires, expositions et événements exclusifs. « Nous voulons que nos investisseurs achètent un bout d’histoire et de culture, pour donner du sens à l’investissement. ».

Le club deal : mutualiser pour mieux investir

L’innovation de Matis réside dans le format club deal. Il permet à plusieurs investisseurs de co-financer une œuvre ou un portefeuille d’œuvres. Ainsi, un investisseur souhaitant allouer une certaine somme au blue chip(1) peut la répartir sur plusieurs œuvres, diversifiant son risque. « Historiquement, l’art représentait plus de 5 % du patrimoine des ultra-riches.

Aujourd’hui, grâce au co-investissement, on rend ce marché plus accessible à des investisseurs privés exigeants ».

L’objectif : céder l’œuvre entre 1 et 3 ans (jusqu’à 5 ans maximum) avec un TRI net de frais visé à 15%. Sur les 62 club deals financés, Matis a déjà revendu 15 œuvres avec un rendement moyen de 16,4 % net(3) et une durée moyenne d’investissement de 9 mois, soit un TRI annualisé de 22,3 %(4).

Avertissement : les performances passées ne préjugent pas des performances futures. L’investissement dans des actifs non cotés présente un risque de perte partielle ou totale du capital investi.

La donnée au service de la performance

Matis revendique une approche très structurée de la donnée notamment pour la sélection des œuvres proposées à l’investissement. L’équipe d’investissement analyse l’historique des transactions et les tendances fortes du marché de l’art pour cibler les meilleures opportunités. Avec 13 M€ déjà remboursés aux investisseurs, la société veut continuer à optimiser ses process. « Plus nos données sont fines, plus nos acquisitions et reventes sont pertinentes ».

Une porte d’entrée vers un marché d’exception

Avec son approche sélective, son réseau international et sa volonté d’ouvrir l’accès à un marché historiquement fermé, Matis Club ouvre de nouvelles perspectives aux

investisseurs avertis. L’art blue chip(1), s’impose comme un outil pertinent de diversification patrimoniale – à condition, comme le rappelle l’équipe, de ne pas dépasser 10 % de son patrimoine sur cette classe d’actifs et de diversifier ses positions.

Dans un monde financier en mutation, Matis propose une alliance entre culture et investissement qui séduit : posséder un fragment d’histoire de l’art tout en cherchant un rendement potentiel (non garanti).

Lexique

(1) L’art blue chip fait référence à des œuvres d’art de grande valeur réalisées par des artistes majeurs, qui ont profondément marqué l’histoire de l’art, reconnus par les institutions muséales, les galeries internationales, et les collectionneurs. Ces œuvres se vendent au prix le plus élevé dans les maisons de ventes aux enchères, à partir de plusieurs centaines de milliers de dollars.

(2) L’Artprice100® est un indice développé par la société Artprice, qui a pour mission d’observer et de quantifier la prise de valeur du Marché de l’Art en se concentrant sur sa partie la plus stable. La composition de l’Artprice100® est ajustée par un conseil scientifique au 1er janvier afin de refléter l’évolution progressive du Marché de l’Art. Les 100 artistes les plus performants aux enchères sur les cinq années précédentes, et qui répondent à un critère essentiel de liquidité (au moins dix œuvres homogènes vendues chaque année), sont identifiés pour constituer un portefeuille représentatif. Le poids de chaque artiste est proportionnel au produit de ventes de chacun sur la période concernée.

(3) Données actualisées au 22 juillet 2025. Performance nette investisseur : montant reversé à l’investisseur, net de tout frais et brut de fiscalité, qui correspond à la différence entre le prix de cession de l’œuvre et son montant d’acquisition, auquel sont retranchés les frais afférents à la commission de la galerie, les taxes et les frais de Matis.

(4)Données actualisées au 22 juillet 2025. Taux de rentabilité interne annualisé net de frais : Le taux de rentabilité interne prend en compte les flux de trésorerie générés par un investissement sur une période d’un an, ainsi que la valeur de revente finale de cet investissement. Le TRI mesure la rentabilité réelle d’un investissement en prenant en compte le temps et les montants investis.

matis.club @matis_club